Buzzi Unicem è una società quotata su Borsa Italiana operante nel settore cementifero. Ha una capitalizzazione di 3 miliardi di euro, una quotazione di 15, 69 € e attività sparse per il mondo. L’azienda è presente negli USA, in Germania, Lussemburgo, Olanda, Polonia, Repubblica Ceca, Slovacchia, Ucraina, Russia e Messico. Essa opera in un settore trascurato, di certo non di moda, il terreno ideale per i “bargain hunters” sempre alla ricerca dei titoli più sottovalutati.

Notizie e Indicatori Patrimoniali delle Azioni Buzzi Unicem

La società ha un rapporto Prezzo/Utili di 8,65 contro una media storica di 18,31 e contro una media del settore di 17,10. La massima quotazione raggiunta è stata di 24,87 € nel 2017, mentre il prezzo più basso fu toccato nel 2011 ad un valore di 5,66 €. La performance ottenuta da chi ha comprato il titolo al minimo e venduto al massimo (ammesso che un investitore simile esista) è stata del 439%.

La quotazione attuale è sotto del 33% rispetto ai massimi del 2018. Il Rapporto Prezzo/Valore Contabile si ferma a 1,06, un valore decisamente contenuto.

A penalizzare il titolo è stato un vistoso ribasso dei ricavi semestrali, con un fatturato passato da 1452,46 milioni di €uro a fine 2017 a 1337,38 milioni a giugno 2018. L’utile semestrale è sceso da 273,98 milioni di fine 2017 a 123, 04 del primo semestre 2018.

Ottime notizie per chi cerca affari nel cestino della carta straccia.

I Fondamentali di Buzzi Unicem

La società dispone di una buona dose di liquidità. Il rapporto tra le disponibilità liquide e i debiti ammonta allo 0,51, contro una media di settore di 0,37 e una media della stessa azienda dello 0,35. La redditività del capitale investito è molto alta: il ROE è al 13,92% contro il 7,07% della categoria e contro una media storica di 5,10%.

Il fatturato nei 10 anni precedenti (2008 – 2018) mostra una flessione di appena il 2,90%: un ottimo dato se pensi che dieci anni fa c’è stata una grave recessione e una crisi immobiliare durissima.

Gran parte dei dividendi sono stati reinvestiti, ma la crescita dei pagamenti è stata comunque buona: negli ultimi 5 anni il dividendo è cresciuto del 14%.

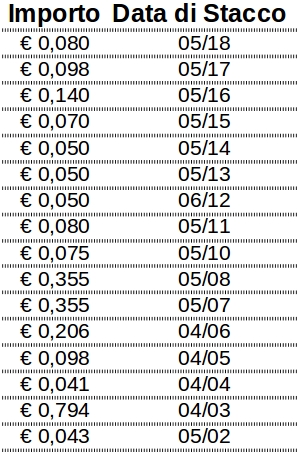

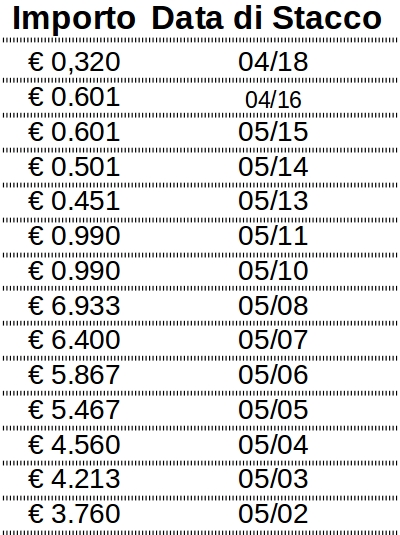

I Dividendi Azionari

La tabella sotto riportata mostra i dividendi pagati da Buzzi Unicem a partire dal 2001. Il loro ammontare rispetto al valore corrente dell’azione è piuttosto basso. Questo implica, a mio parere, una ulteriore possibile sottovalutazione del titolo a causa dello scarso interesse degli investitori in caccia di cedole.

Se deciderai di investire nel titolo, sappi che il grosso del guadagno che potrai ottenere deriverà da un aumento del prezzo delle azioni più che non dai dividendi.

Buzzi Unicem: Pro e Contro del Titolo

Comprare azioni Buzzi significa aderire ad una filosofia di investimento ben precisa, nota come “value investing“. In base ad essa i titoli migliori sono quelli sottovalutati dal mercato a causa dello scarso interesse che gli investitori offrono per le società sottostanti. Comprare ciò che gli altri trascurano non è sempre facile né è una strategia che va bene per tutti.

Se te la senti, sappi comunque che non ci sono garanzie che il titolo recuperi valore nel breve termine. Possono passare anche anni prima che il mercato si accorga della convenienza di un’azione e i riflettori si accendano su di essa.

La fragilità del mercato azionario italiano, peraltro, potrebbe provocare ulteriori discese del titolo. Se deciderai di comprarlo metti in conto una possibile flessione del 40 -50% a fronte di un guadagno potenziale a 3 cifre.

E’ bene che il titolo non sia l’unica azione che hai in portafoglio, perché per avere una buona diversificazione è necessario investire in più strumenti. Se vuoi investire i tuoi soldi ma non sai da dove partire, puoi iniziare dal corso gratuito via email IC Warm Up che ti darà subito quattro strumenti diversificati per costruire un portafoglio equilibrato. Sappi che non è necessario investire in singole azioni per costruire un portafoglio efficace.

Se l’analisi che hai appena letto ha acceso in te la passione per la finanza e vuoi imparare ad investire ti consiglio il video corso GRATIS A Scuola di Investimenti.

Per tutte le domande che vorrai farmi su Buzzi Unicem sono a tua disposizione nei commenti. Grazie se vorrai condividere questo articolo con coloro ai quali pensi possa essere utile.

Giacomo Saver

L'articolo Le Azioni Buzzi Unicem Sono un Titolo da Comprare? proviene da Segreti Bancari.