I bond argentini sono al centro di una nuova bufera finanziaria dopo il default selettivo in arrivo da Buenos Aires.

Le obbligazioni argentina: un caso di studio

La spinosa faccenda dei bond Argentina risale alla fine del secolo scorso. Fu il ribasso dei tassi di interesse, infatti, a spingere gli investitori verso la ricerca di nuove opportunità.

Allora come oggi, invece di dedicare del tempo a formarsi, gli investitori commisero un grave errore. In breve, visto che i titoli di stato italiani non rendevano più come un tempo, ne cercarono altri con cedole più alte.

Da questo punto di vista, i bond argentini erano perfetti: avevano cedole alte, scadenze brevi, quotavano sotto cento ed erano denominati in euro. Una trappola perfetta che attanagliò molti.

Tuttavia il Paese era così indebitato che capitolò nel dicembre 2001. Fu allora che i prezzi dei bond argentini crollarono, mentre qualche incauto investitore correva a comprarne altri per mediare.

Bond Argentina 2038

I possessori delle obbligazioni argentine ebbero due possibilità. La prima era fare causa alla banche che le aveva vendute, mentre la seconda consisteva nell’accettare un concambio sfavorevole.

Per fartela breve, i vecchi titoli andarono in default. Al loro posto ne furono emessi altri, con lo stesso valore nominale, ma scadenza molto lunga.

Oggi, chi detiene i bond dell’Argentina è in una situazione pericolosa a causa di ciò che sta per accadere. Se ti trovi in questa situazione, fai tesoro degli sbagli passati e non ricaderci in futuro.

Intendo dire che SegretiBancari è qui per aiutarti grazie ai nostri servizi informativi per investire ed ai nuovi corsi di formazione.

Argentina di nuovo in default

Sto scrivendo questo articolo a novembre 2019. Nelle ultime settimane l’Argentina ha dichiarato un nuovo default. In particolare si tratta di un “fallimento” pilotato e selettivo che dovrebbe colpire solo gli investitori istituzionali.

Tuttavia l’evento è di portata tale da aver subito affossato le quotazioni delle obbligazioni vecchie. Si tratta di una ulteriore “mazzata” che si abbatte sui bond già martoriati dalle vicende precedenti.

I bond argentini “in e out” nel nuovo default

Come ti ho detto, ad essere toccati dalla nuova dichiarazione di insolvenza saranno solo alcuni tipi di obbligazioni. Intendo dire che alcune di queste vedranno un nuovo allungamento delle scadenze. Altre, al contrario, non saranno toccate.

Per quanto riguarda i titoli di Stato a breve termine (Lecap, Letes, Lecer e Lelinks) le persone fisiche non subiscono il default.

Nel caso in cui, invece, il possessore fosse una persona giuridica otterrà il 15% alla scadenza, il 25% a tre mesi dalla scadenza e il 60% a sei mesi dalla scadenza.

Per quanto riguarda, invece, i titoli a lunga scadenza ci sarà una proposta di ridefinizione volontaria delle scadenze.

Invece, i bond argentini oggetto di ristrutturazione dopo il 2001 (i cosiddetti Par 2038 Eur e Discount 2033 Eur) restano fuori da questa nuova insolvenza.

Il futuro degli Argentina bond

Il mercato obbligazionario ha reagito immediatamente. In breve le obbligazioni argentina in circolazione hanno perso il 50% del proprio valore, esibendo (come spieghiamo nei nostri corsi) un comportamento “equity like“.

Oltre a ciò nuovi ribassi sono possibili, prima che speculatori ed investitori amanti del rischio tornino a comprare le obbligazioni Argentina. Occorre, in altre parole, mettere in conto discese che potranno portare le quotazioni al 30 o 40% del nominale, prima di assistere ad un rimbalzo.

Se, infine, il Governo Peronista decidesse di sospendere i pagamenti assisteremmo a nuovi crolli delle quotazioni.

La fine dei “tango bond”?

L’Argentina resta un Paese in forte e rapido declino finanziario. Alla luce di ciò è bene valutare con attenzione la propria operatività.

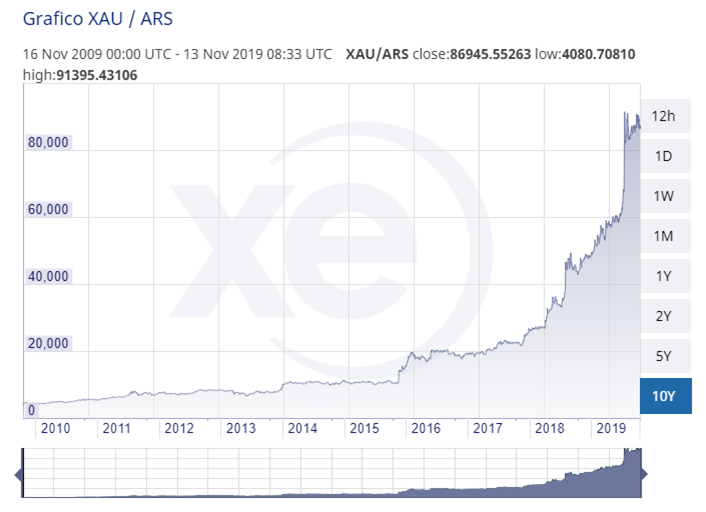

Il grafico che segue riproduce l’andamento dell’oro, quotato in pesos argentini. Esso mostra, in breve, come la corsa verso il metallo sia un indicatore tangibile della diffidenza verso il Paese.

Tenere o vendere?

La risposta a questa domanda dipende solo da te. Non posso essere io a dartela, non qui. Posso però ricordarti, prima di concludere, come SegretiBancari può aiutarti a venire fuori dalla paludosa situazione dei bond argentini.

Se vuoi capire cosa fare, comprendere il perché di certi errori e diventare un investitore indipendente che gestisce da solo il suo denaro, scopri i corsi di A Scuola di Investimenti.

Se vuoi che sia il team di SegretiBancari a dirti cosa fare delle obbligazioni argentine e ti dia indicazioni pratiche sul dove investire, scopri il servizio Investment Club.

Infine, se cerchi dei consigli gratuiti per investire (con tutti i limiti del caso) vai qui.

Think different. Invest differently.

Giacomo Saver – CEO SegretiBancari

L'articolo Bond argentini verso un nuovo default proviene da Segreti Bancari.